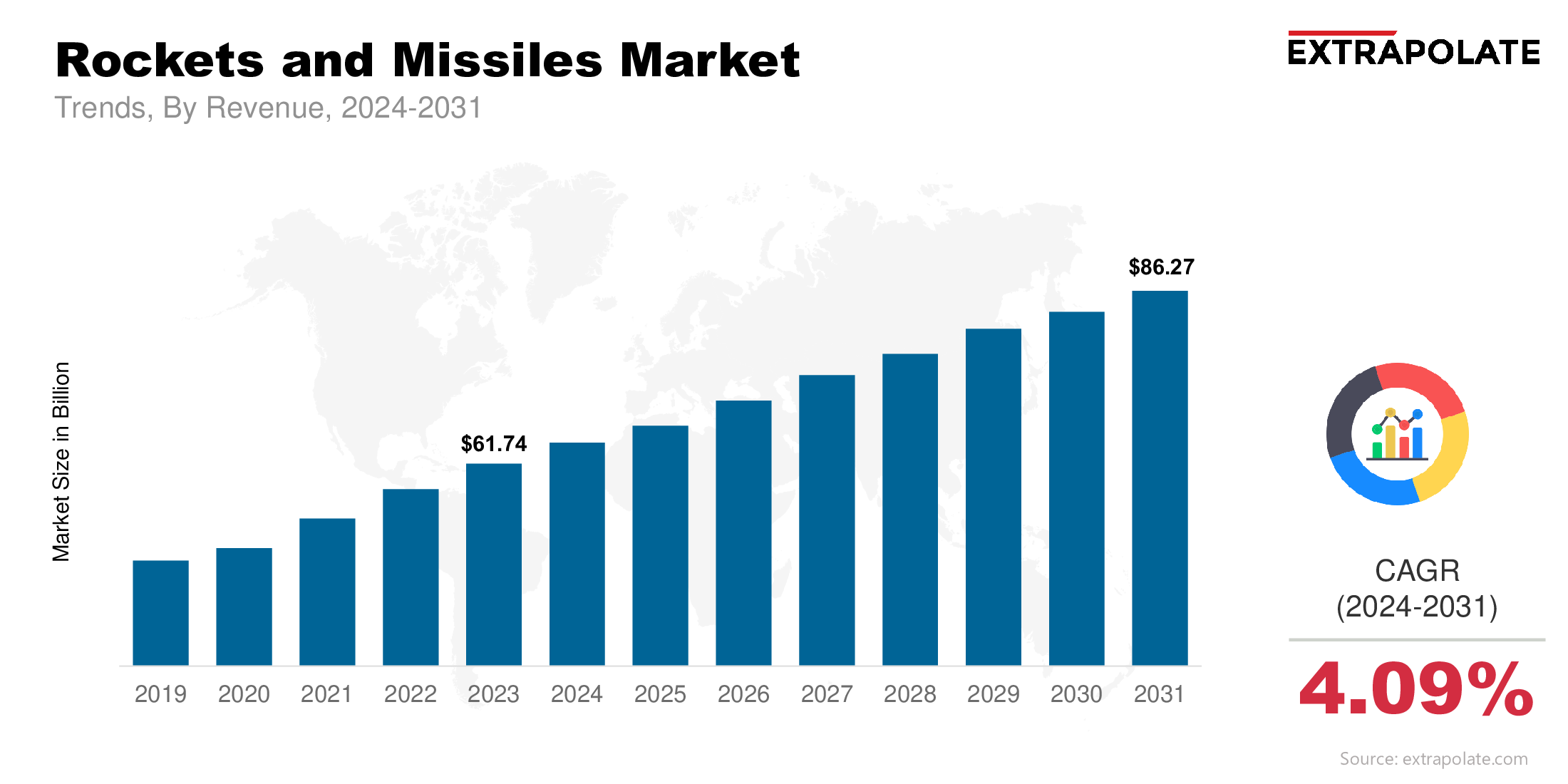

글로벌 시장은 2031 년까지 86.27 억 달러에 달할 것으로 예상되며 2024 년에서 2031 년까지 4.09 %의 CAGR로 성장할 것으로 예상됩니다.

세계 시장은 2024 년에 65.12 억 달러로 가치가있었습니다.

로켓과 미사일 부문에서 채택을 주도하는 주요 트렌드 중 하나는 초음속 시스템으로의 전환입니다.

시장의 주요 업체는 Lockheed Martin Corporation, Raytheon Technologies Corporation, Northrop Grumman Corporation, Boeing Defense, Space & Security, BAE Systems PLC, Thales Group, MBDA 미사일 시스템, Rafael Advanced Defense Systems, General Dynamics Corporation, China Aerespace Science and Technology Corporation (CASC) 및 기타입니다.