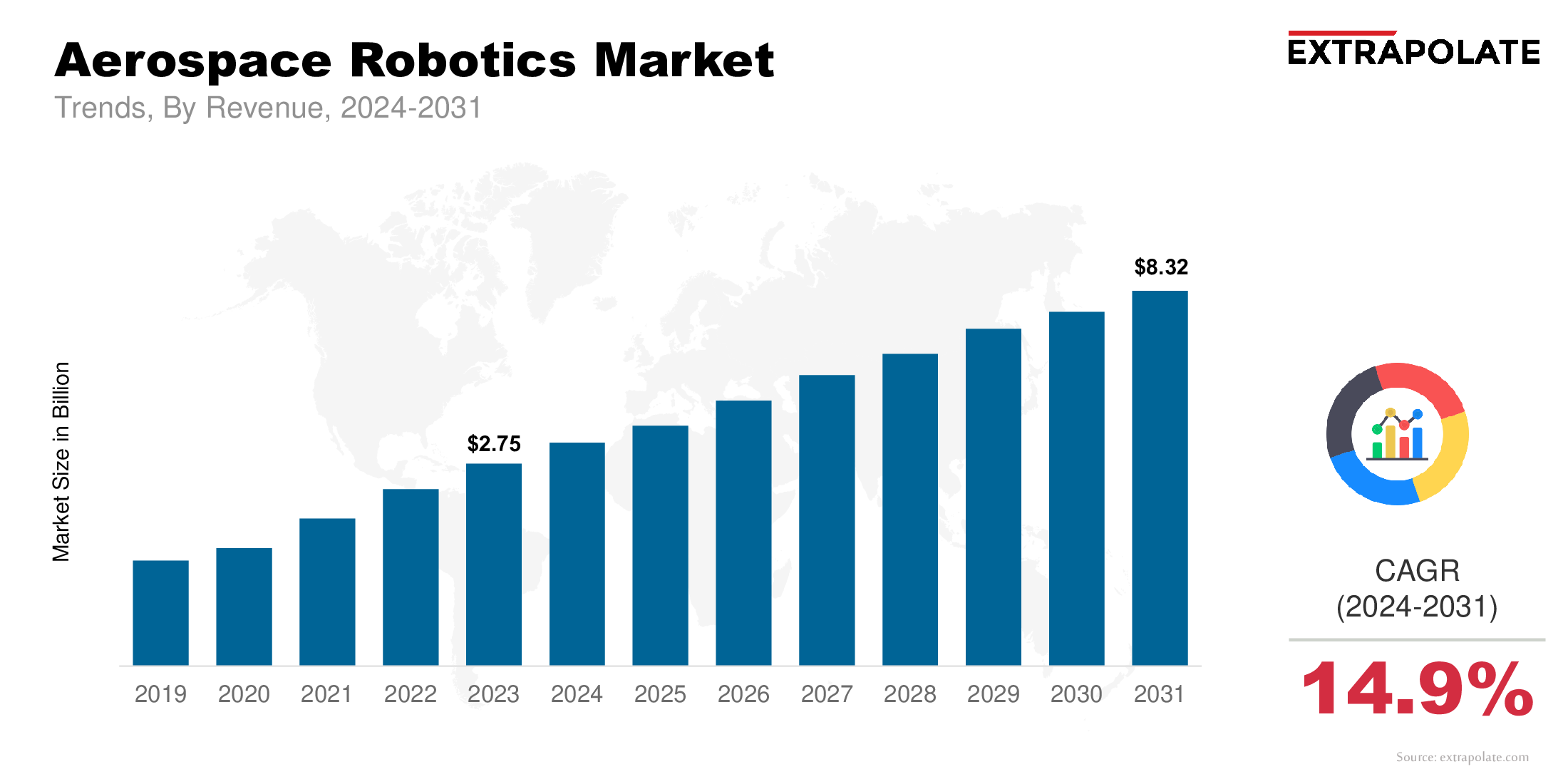

글로벌 시장은 2031 년까지 832 억 달러에 달할 것으로 예상되며 2024 년에서 2031 년까지 14.9 %의 CAGR로 성장할 것으로 예상됩니다.

세계 시장은 2024 년에 314 억 달러로 평가되었습니다.

항공 우주 부문은 로봇 공학을 인공 지능 (AI), 비전 시스템 및 기계 학습 알고리즘과 점점 더 통합하고 있습니다.

시장의 주요 업체는 Kuka AG, Fanuc Corporation, ABB Ltd., Kawasaki Heavy Industries Ltd., Yaskawa Electric Corporation, Northrop Grumman Corporation, Electroimpact Inc., Staubli International AG, Universal Robots A/S, Teradyne Inc. 등입니다.