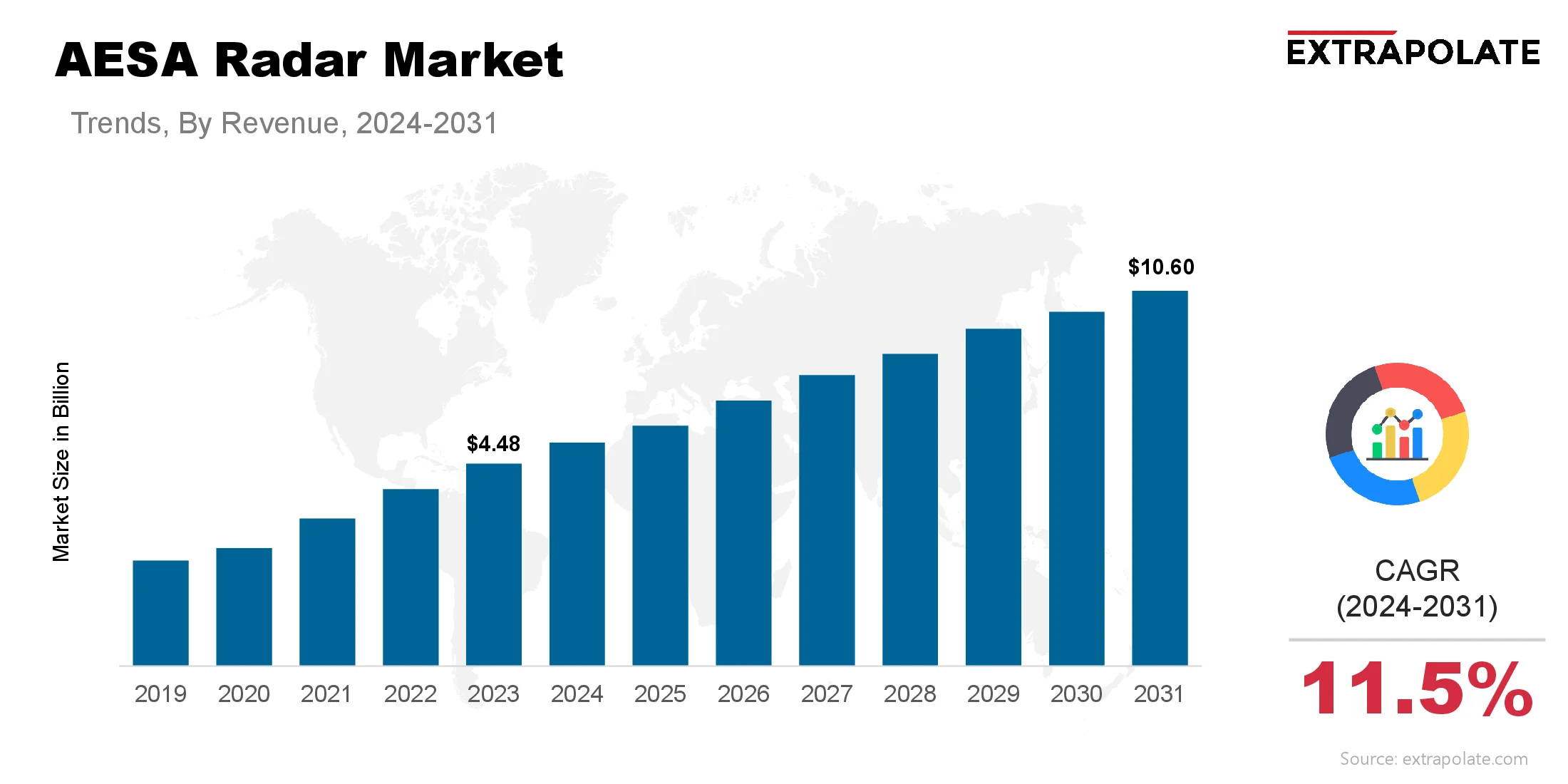

世界市場は2031年までに1060億米ドルに達すると予測されており、2024年から2031年まで11.5%のCAGRで成長しています。

世界市場は2024年に494億米ドルと評価されました

世界中の国々は防御を近代化しており、古いレーダーシステムをAESAテクノロジーに置き換えています。

市場の主要なプレーヤーは、Northrop Grumman Corporation、Raytheon Technologies Corporation、Lockheed Martin Corporation、Leonardo S.P.A.、Thales Group、BAE Systems Plc、Israel Aerospace Industries Ltd.、Saab AB、Hensoldt AG、Elbit Systems Ltd.などです。

市場の主要なプレーヤーは、Northrop Grumman Corporation、Raytheon Technologies Corporation、Lockheed Martin Corporation、Leonardo S.P.A.、Thales Group、BAE Systems Plc、Israel Aerospace Industries Ltd.、Saab AB、Hensoldt AG、Elbit Systems Ltd.などです。