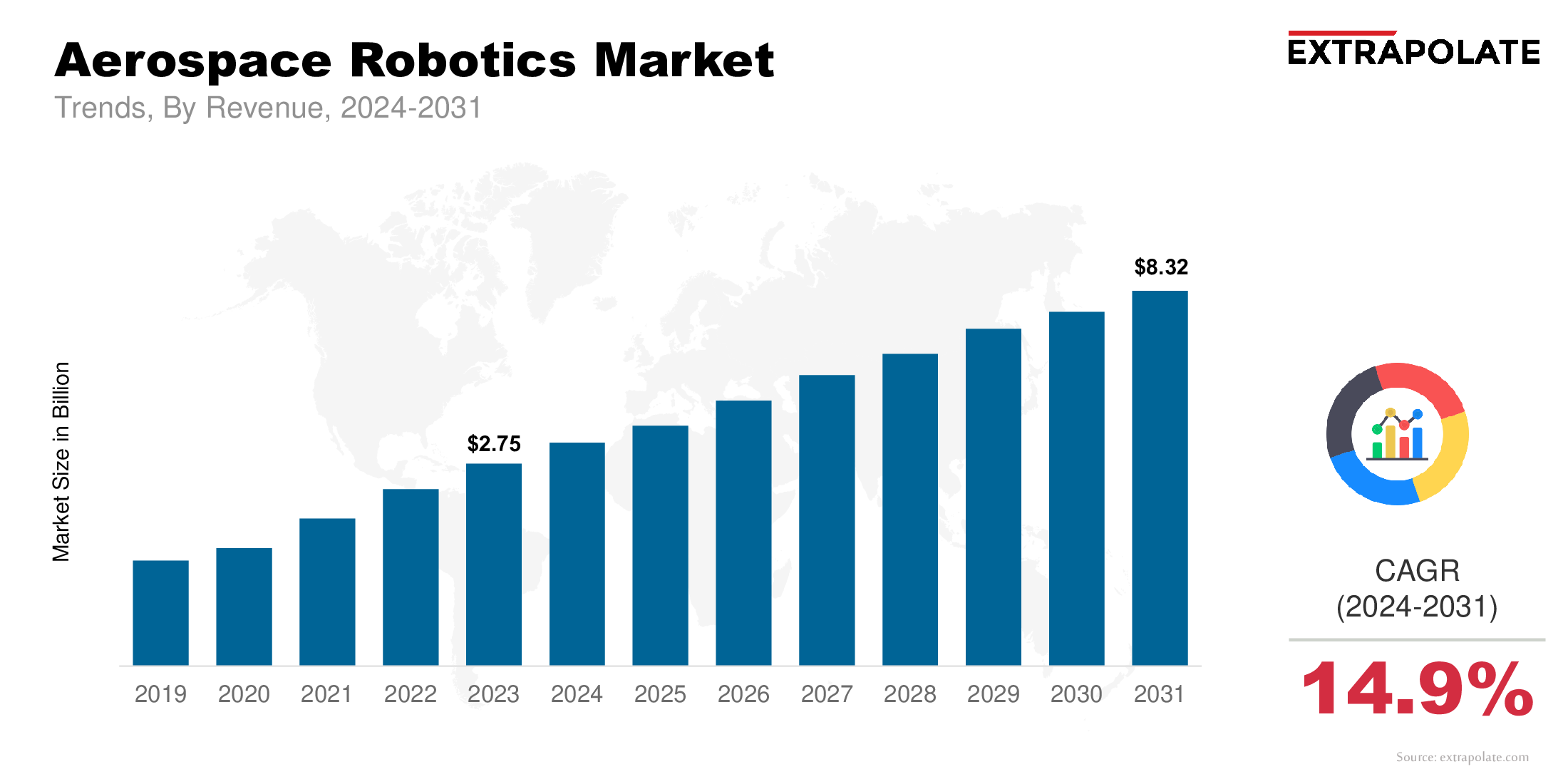

世界市場は2031年までに83億2,000万米ドルに達すると予測されており、2024年から2031年にかけて14.9%のCAGRで成長しています。

世界市場は2024年に31億4,000万米ドルと評価されました。

航空宇宙セクターは、ロボット工学と人工知能(AI)、ビジョンシステム、および機械学習アルゴリズムをますます統合しています。

市場の主要なプレーヤーは、Kuka AG、Fanuc Corporation、ABB Ltd.、Kawasaki Heavy Industries Ltd.、Yaskawa Electric Corporation、Northrop Grumman Corporation、Electrobi International AG、Universal Robots A/S、Teradyne Inc.などです。