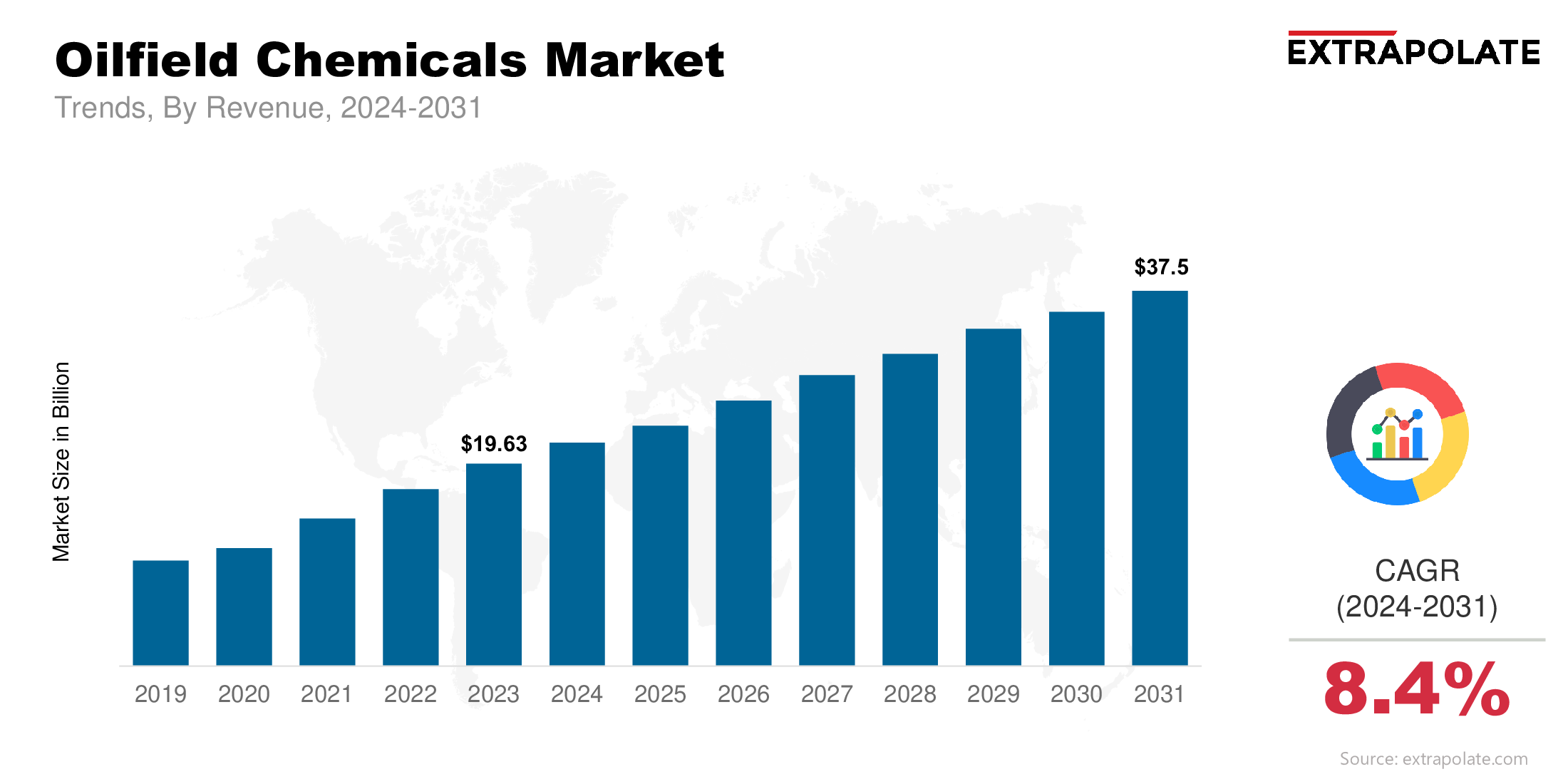

到2031年,全球市场预计将达到375亿美元,从2024年到2031年的复合年增长率为8.4%。

2024年,全球市场的价值为212.1亿美元。

非常规能源资源的激增,尤其是北美的页岩形成和全球深水储量,为油田化学品创造了新的机会。

市场上的主要参与者是Baker Hughes Company,Schlumberger Limited,Halliburton Company,Basf SE,Clariant AG,Dow Inc.,Solvay S.A.,Croda International Plc,Kemira Oyj,Huntsman Corporation,Huntsman Corporation,Ashland Global Holdings Inc.