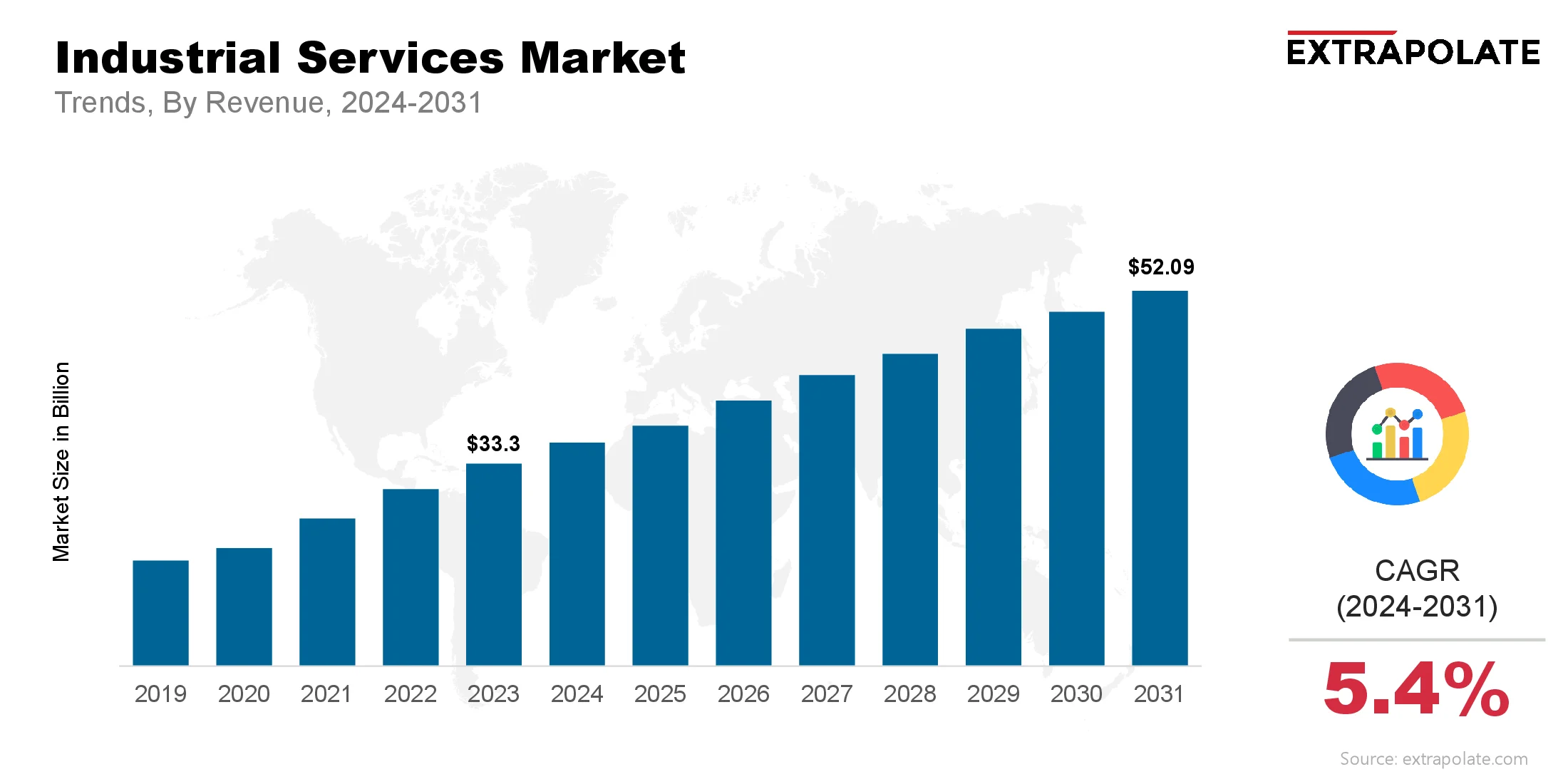

到2031年,全球市场预计将达到520.9亿美元,从2024年到2031年的复合年增长率为5.4%。

2024年,全球市场的价值为358.1亿美元。

推动工业服务的关键因素是预测维护策略的采用不断增加,这是重塑工业运营。

市场上的主要参与者是西门子AG,ABB Ltd,Schneider Electric SE,通用电气,Emerson Electric Co.,Honeywell International Inc.,Rockwell Automation,Emerson Process Management,Yokogawa Electric Corporation,Mitsubishi Electric Corporation等。