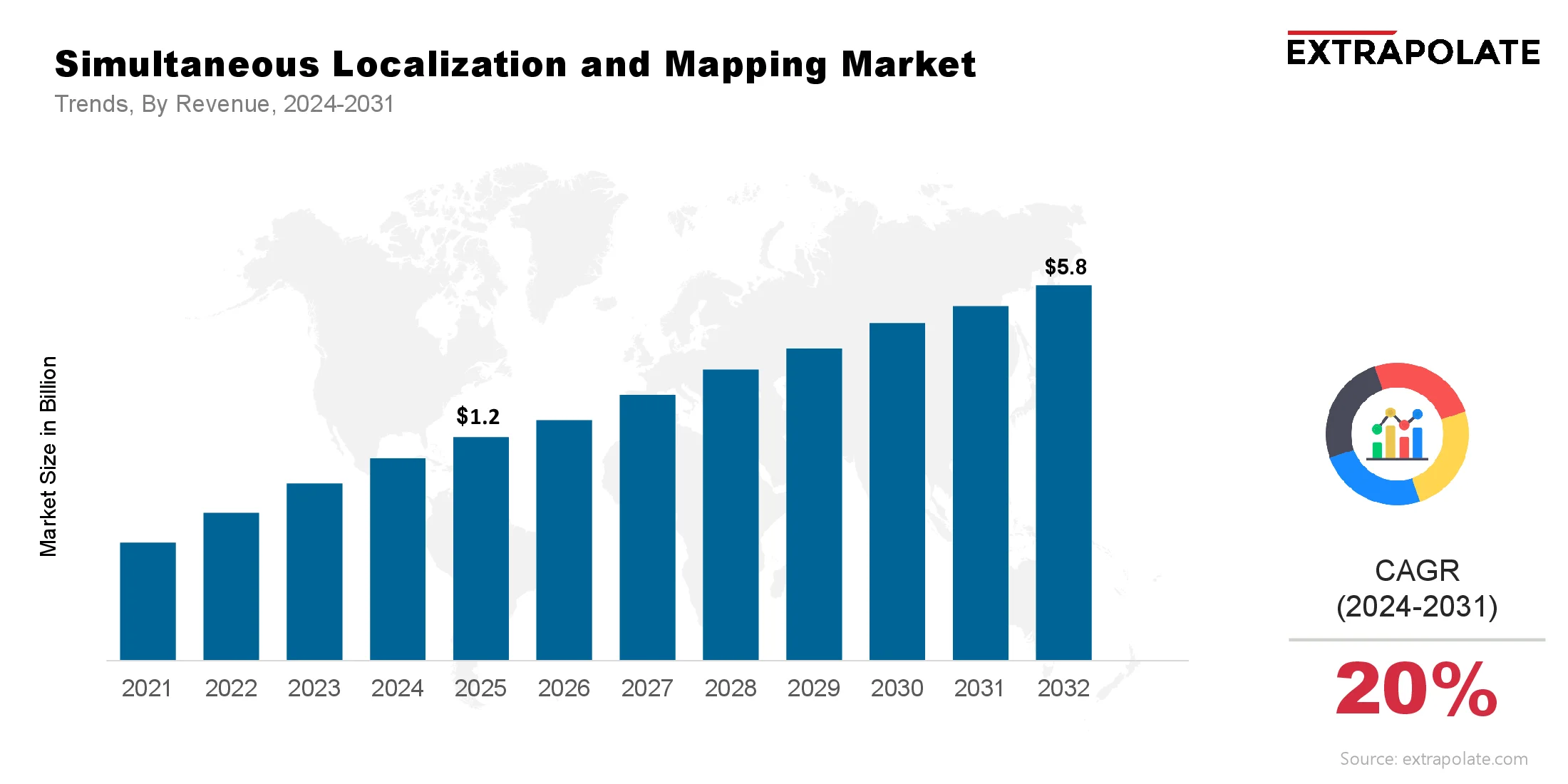

Прогнозируется, что мировой рынок достигнет 5,8 млрд долларов США к 2031 году, выросший в среднем на 20% с 2024 по 2032 год.

Мировой рынок был оценен в 1,2 миллиарда долларов США в 2024 году.

Ключевые факторы, которые добавляют искусственный интеллект (ИИ) и облачные вычисления к одновременной локализации и картированию

Ключевыми игроками на рынке являются Google (Waymo), Nvidia, Microsoft, Qualcomm, Bosch, Velodyne Lidar, Leica Geosystems, Intel, Navvis, DJI, Irobot, Robotis, Ouster и другие.