Ключевые рыночные тенденции стимулируют внедрение продукта

Ключевые рыночные тенденции стимулируют внедрение продукта

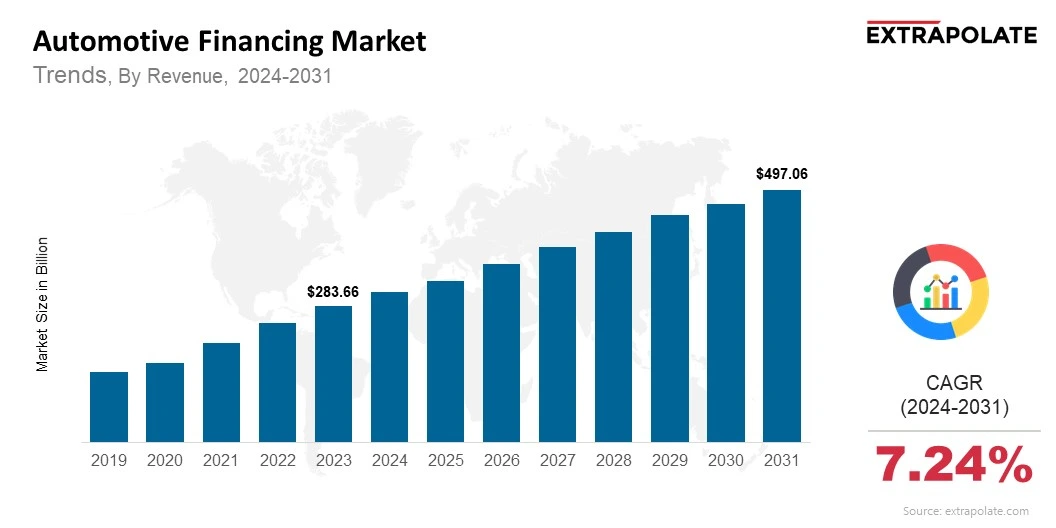

Прогнозируется, что мировой рынок достигнет 497,06 млрд долларов США к 2031 году, выросший в среднем на 7,24% с 2024 по 2031 год.

Мировой рынок был оценен в 304,57 млрд долларов США в 2024 году.

Ключевыми игроками на рынке являются Ally Financial Inc., Bank of America Corporation, Toyota Financial Services, Ford Motor Credit Company, Daimler Mobility AG, Volkswagen Financial Services AG, Honda Financial Services, Capital One Financial Corporation, JPMorgan Chase & Co., Santander Consumer USA Inc.

Ключевые факторы, которые способствуют росту рынка автомобильного финансирования, включают для увеличения использования электромобилей, многие страны предоставляют финансовые льготы, такие как налоговые льготы, субсидии на покупку и EV-дружественные политики.