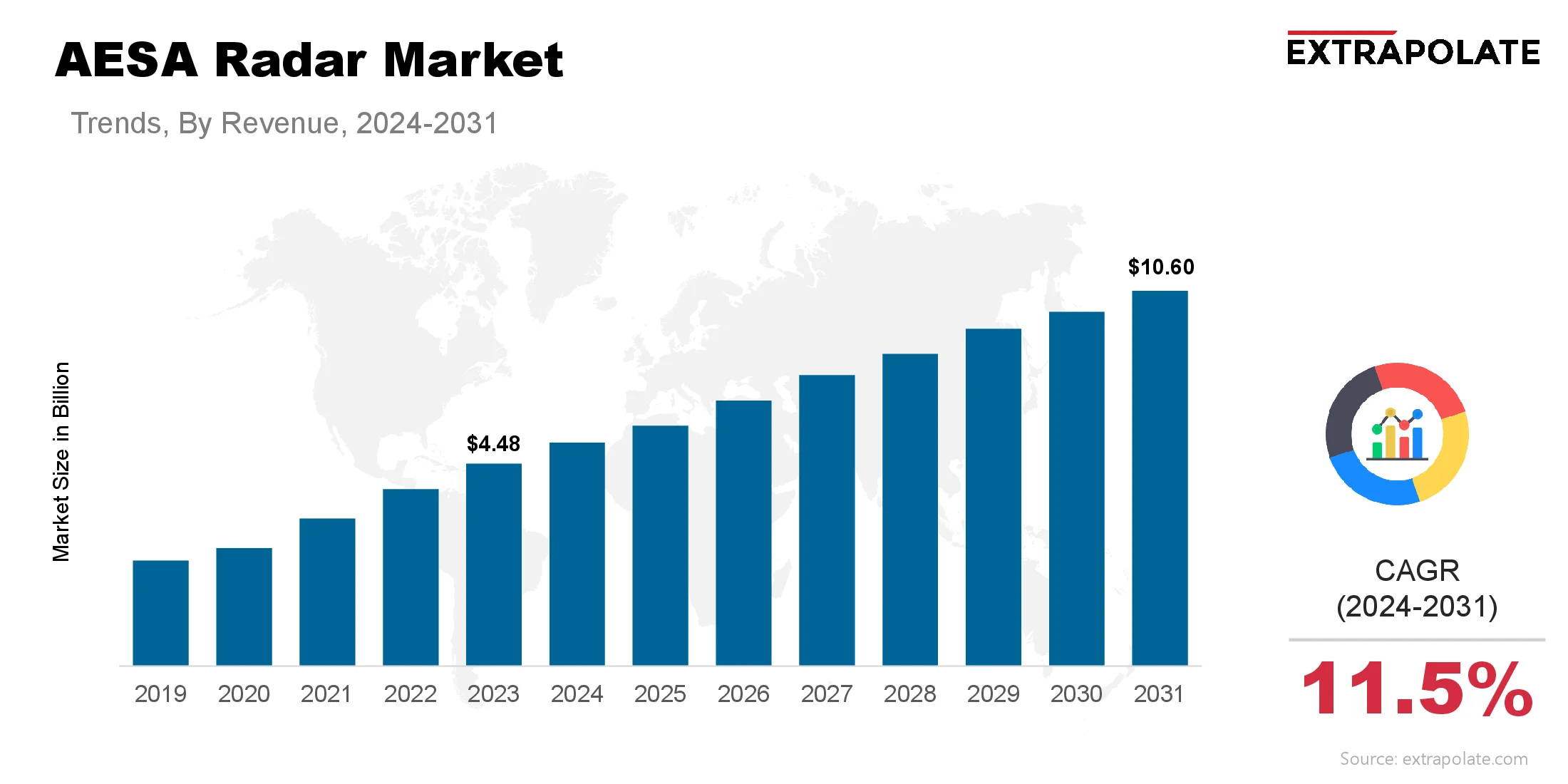

Прогнозируется, что мировой рынок достигнет 10,60 млрд. Долл. США к 2031 году, выросший в среднем на 11,5 % с 2024 по 2031 год.

Мировой рынок был оценен в 4,94 млрд долларов США в 2024 году.

Нации по всему миру модернизируют свою защиту, заменяя старые радиолокационные системы технологией AESA.

Ключевыми игроками на рынке являются корпорация Northrop Grumman, Raytheon Technologies Corporation, Lockheed Martin Corporation, Leonardo S.P.A., Thales Group, Bae Systems PLC, Израильская аэрокосмическая промышленность Ltd., Saab AB, Hensoldt AG, Elbit Systems Ltd. и другие.

Ключевыми игроками на рынке являются корпорация Northrop Grumman, Raytheon Technologies Corporation, Lockheed Martin Corporation, Leonardo S.P.A., Thales Group, Bae Systems PLC, Израильская аэрокосмическая промышленность Ltd., Saab AB, Hensoldt AG, Elbit Systems Ltd. и другие.