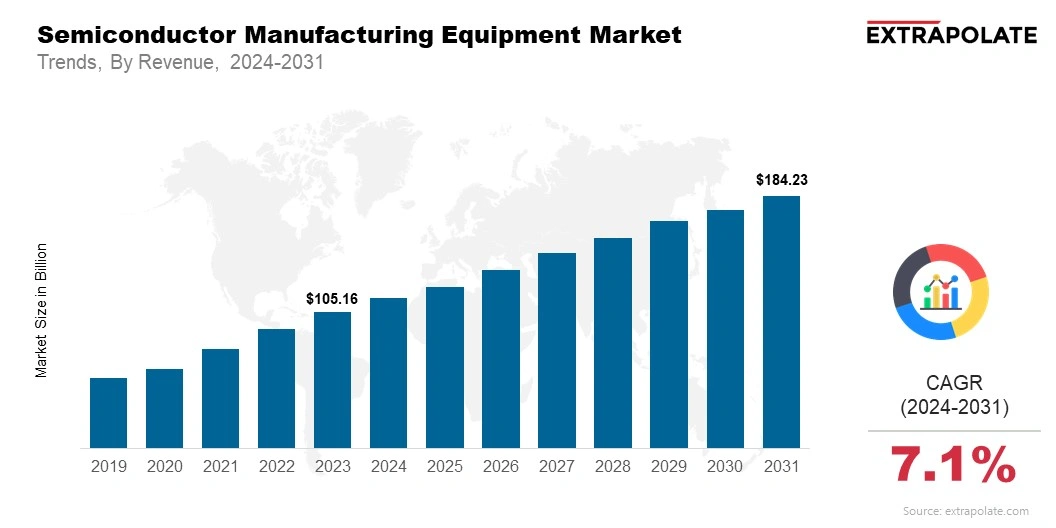

글로벌 시장은 2031 년까지 18442 억 달러에 달할 것으로 예상되며, 2024 년에서 2031 년까지 7.1%의 CAGR로 성장할 것으로 예상됩니다.

글로벌 시장은 2024 년에 1,163 억 달러 규모로 평가되었습니다.

산업 수요 차세대 기술 증가. 5G, AI 및 자율 주행 차는 반도체 수요를 연료로 연료를 연료로 연료를 연료로합니다. 장비 제조업체는이 급증에서 새로운 기회를 찾습니다.

시장의 주요 업체는 ASML, Applied Materials, Lam Research, Tokyo Electron, KLA Corporation, ASMI, Teradyne입니다.