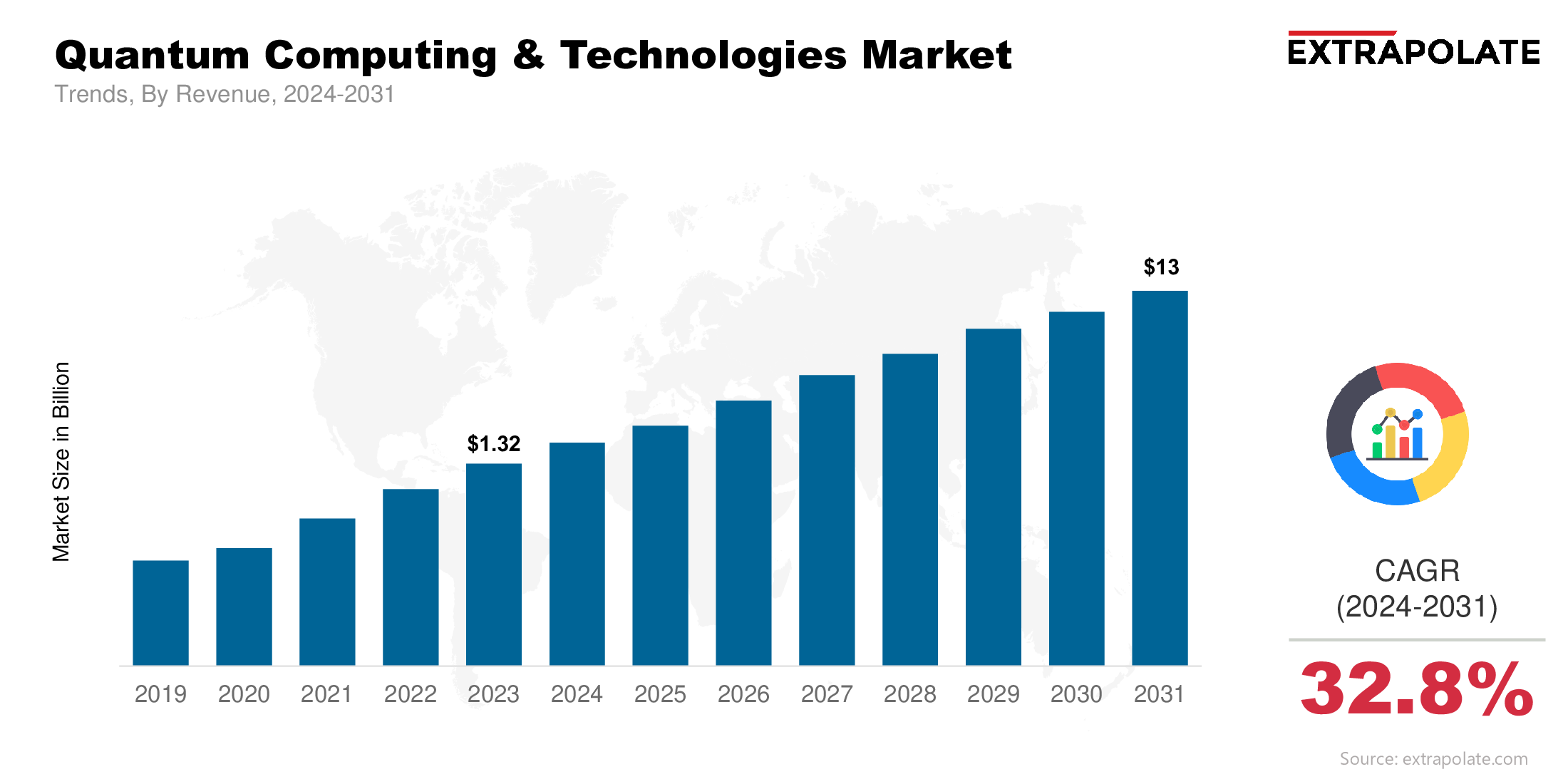

세계 시장은 2031 년까지 130 억 달러에 달할 것으로 예상되며 2024 년에서 2031 년까지 32.8 %의 CAGR로 증가합니다.

세계 시장은 2024 년에 177 억 달러로 평가되었습니다.

Quantum-as-A-Service는 시장 채택의 핵심 모델로 떠오르고 있습니다. 주요 기술 거대 기업은 클라우드 기반 양자 컴퓨팅 플랫폼을 제공하여 특수 하드웨어 인프라가 필요하지 않고 기업에 고출력 양자 처리가 가능합니다.

시장의 주요 업체는 IBM Corporation, Google LLC (Alphabet Inc.), Microsoft Corporation, Intel Corporation, D-Wave Systems Inc., Ionq, Inc., Rigetti Computing, Honeywell Quantum Solutions (현재는 Quantinuum의 일부), Xanadu Quantum Technoldies, Psiquantum Corp. 및 기타입니다.