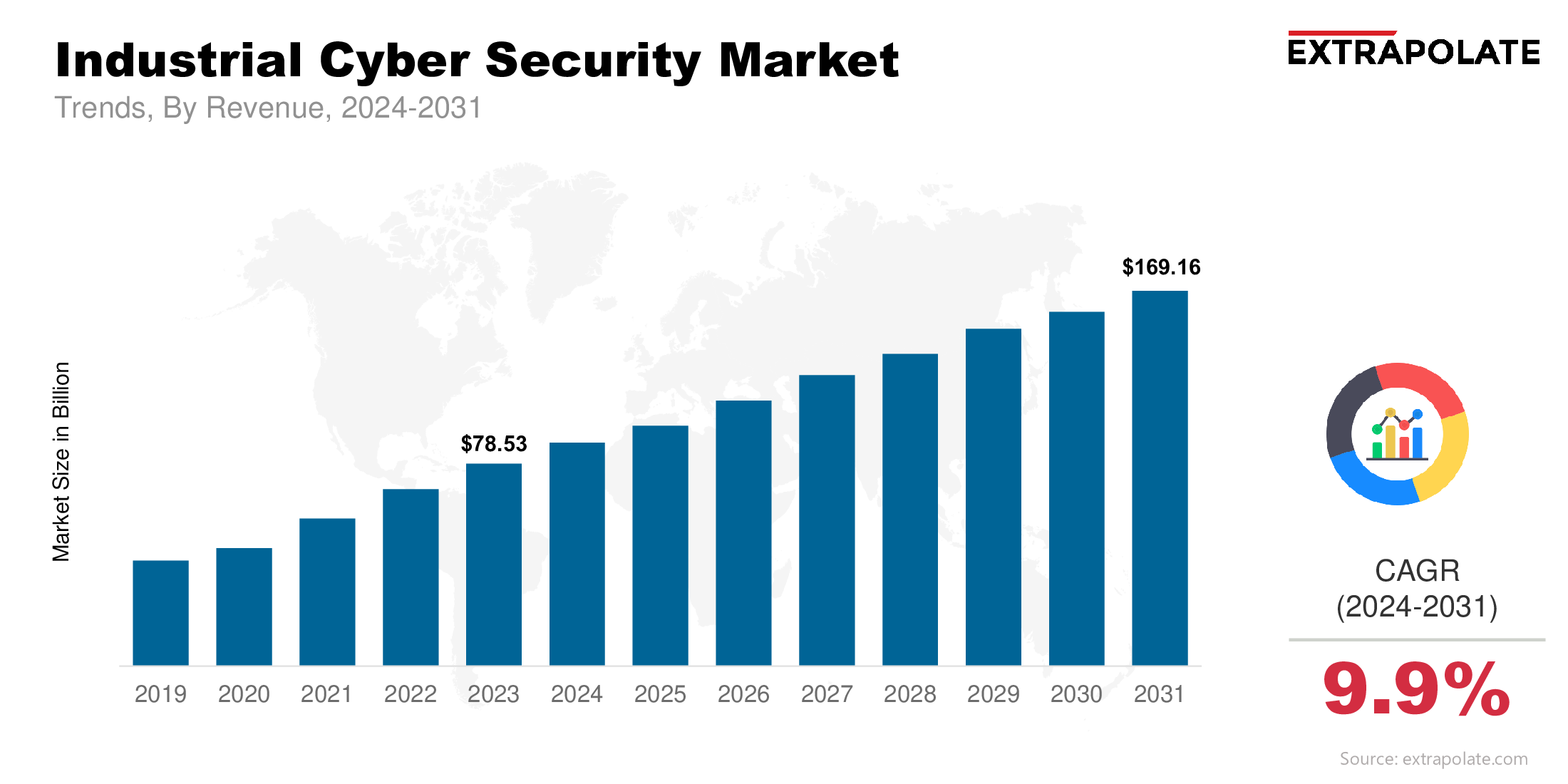

세계 시장은 2024년부터 2031년까지 연평균 성장률(CAGR) 9.9%로 성장해 2031년까지 1,691억 6천만 달러에 이를 것으로 예상됩니다.

2024년 세계 시장 가치는 870억 7천만 달러로 평가되었습니다.

이제 두 네트워크의 보안 격차를 해소하기 위해 산업용 사이버 보안 도구가 필요합니다. IT-OT 경계 전반에 걸친 통합 가시성, 이상 탐지 및 대응 기능을 갖춘 솔루션의 채택률이 높아지고 있습니다.

시장의 주요 업체로는 IBM Corporation, Cisco Systems, Inc., Honeywell International Inc., ABB Ltd., Schneider Electric SE, Siemens AG, Fortinet Inc., Rockwell Automation, Inc., Palo Alto Networks, Inc., Dragos, Inc. 및 기타가 있습니다.