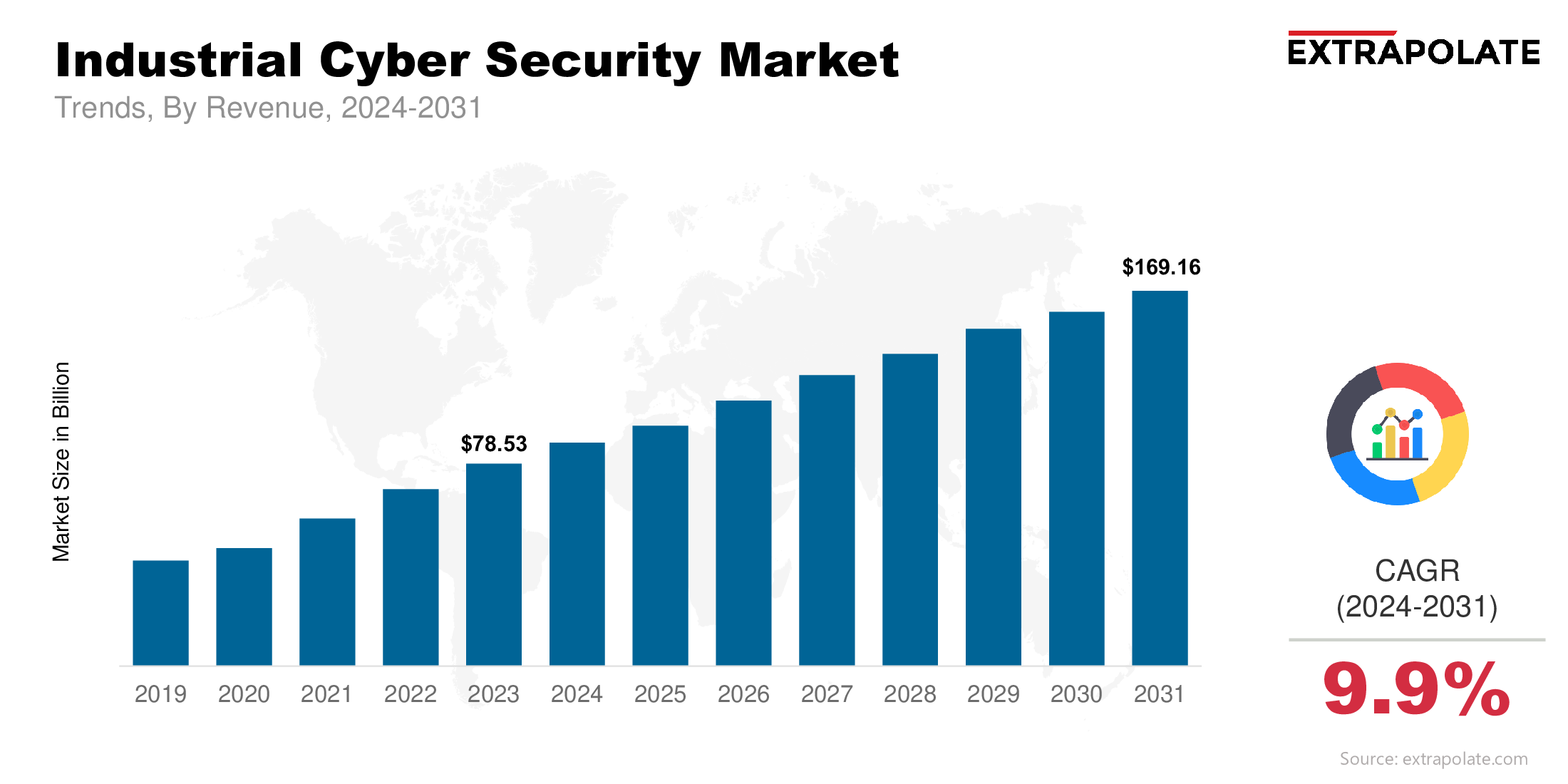

世界市場は2031年までに1,691億6,000万米ドルに達すると予測されており、2024年から2031年にかけて9.9%のCAGRで成長します。

2024 年の世界市場は 870 億 7,000 万米ドルと評価されています。

両方のネットワークにわたるセキュリティのギャップを埋めるために、産業用サイバー セキュリティ ツールが必要になっています。 IT と OT の境界を越えて統合された可視性、異常検出、対応を備えたソリューションが広く採用されています。

市場の主要企業は、IBM Corporation、Cisco Systems, Inc.、Honeywell International Inc.、ABB Ltd.、Schneider Electric SE、Siemens AG、Fortinet Inc.、Rockwell Automation, Inc.、Palo Alto Networks, Inc.、Dragos, Inc. などです。