製品の採用を促進する主要な市場動向

製品の採用を促進する主要な市場動向

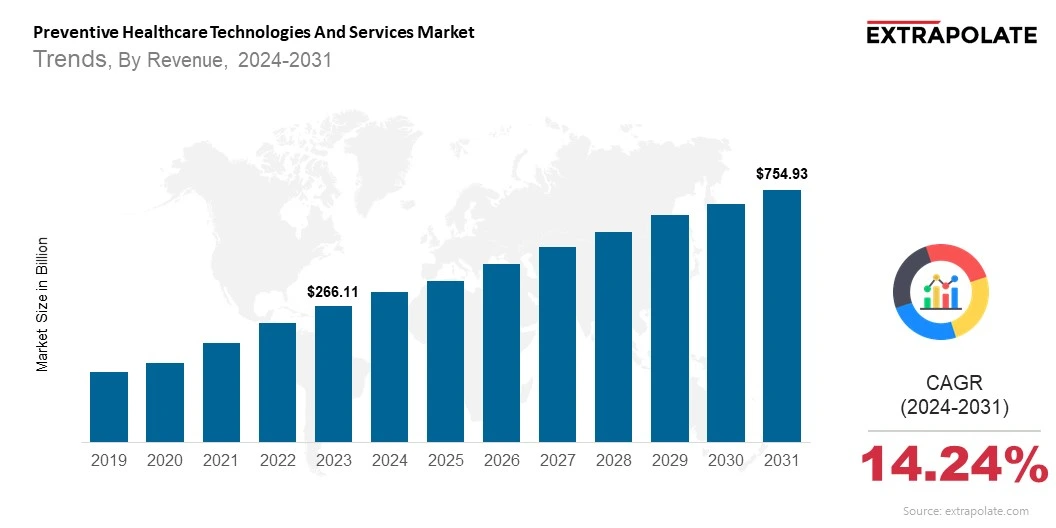

世界市場は2031年までに754.93億米ドルに達すると予測されており、2024年から2031年にかけて14.24%のCAGRで成長しています。

世界市場は、2024年に297.15億米ドルと評価されました。

市場の主要なプレーヤーは、Medtronic PLC、Koninklijke Philips N.V.、Omron Healthcare、Inc.、Abbott Laboratories、GE Healthcare、Siemens Healthiners、Quest Diagnostics Incorporated、Dexcom、Inc.、Cerner Corporation、Biotelemetry、Inc。(現在のフィリップスの一部)です。

予防的医療技術とサービス市場の成長を推進している主要な要因には、デジタルヘルスインフラストラクチャが政府や民間企業から投資を受けていることが含まれます。発展途上国は重要な焦点です。このような条件は、モバイルヘルス、テレプレンリング、およびヘルスデータプラットフォームの展開をサポートしています。