製品の採用を促進する主要な市場動向

製品の採用を促進する主要な市場動向

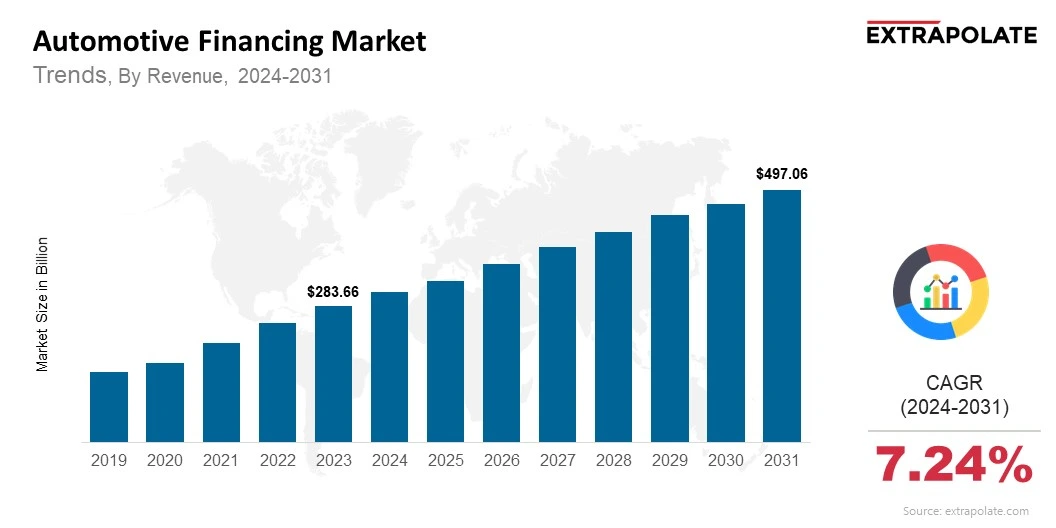

世界市場は2031年までに497.06億米ドルに達すると予測されており、2024年から2031年にかけて7.24%のCAGRで成長しています。

世界市場は、2024年に304.57億米ドルと評価されました。

市場の主要なプレーヤーは、Ally Financial Inc.、Bank of America Corporation、Toyota Financial Services、Ford Motor Credit Company、Daimler Mobility AG、Volkswagen Financial Services AG、Honda Financial Services、Capital One Financial Corporation、JPMorgan Chase&Co。、Santander Consumer USA Inc.

自動車の資金調達市場の成長を促進している重要な要因には、電気自動車の使用の増加が含まれます。多くの国は、税控除、購入補助金、EVに優しいポリシーなどの金融特典を提供しています。