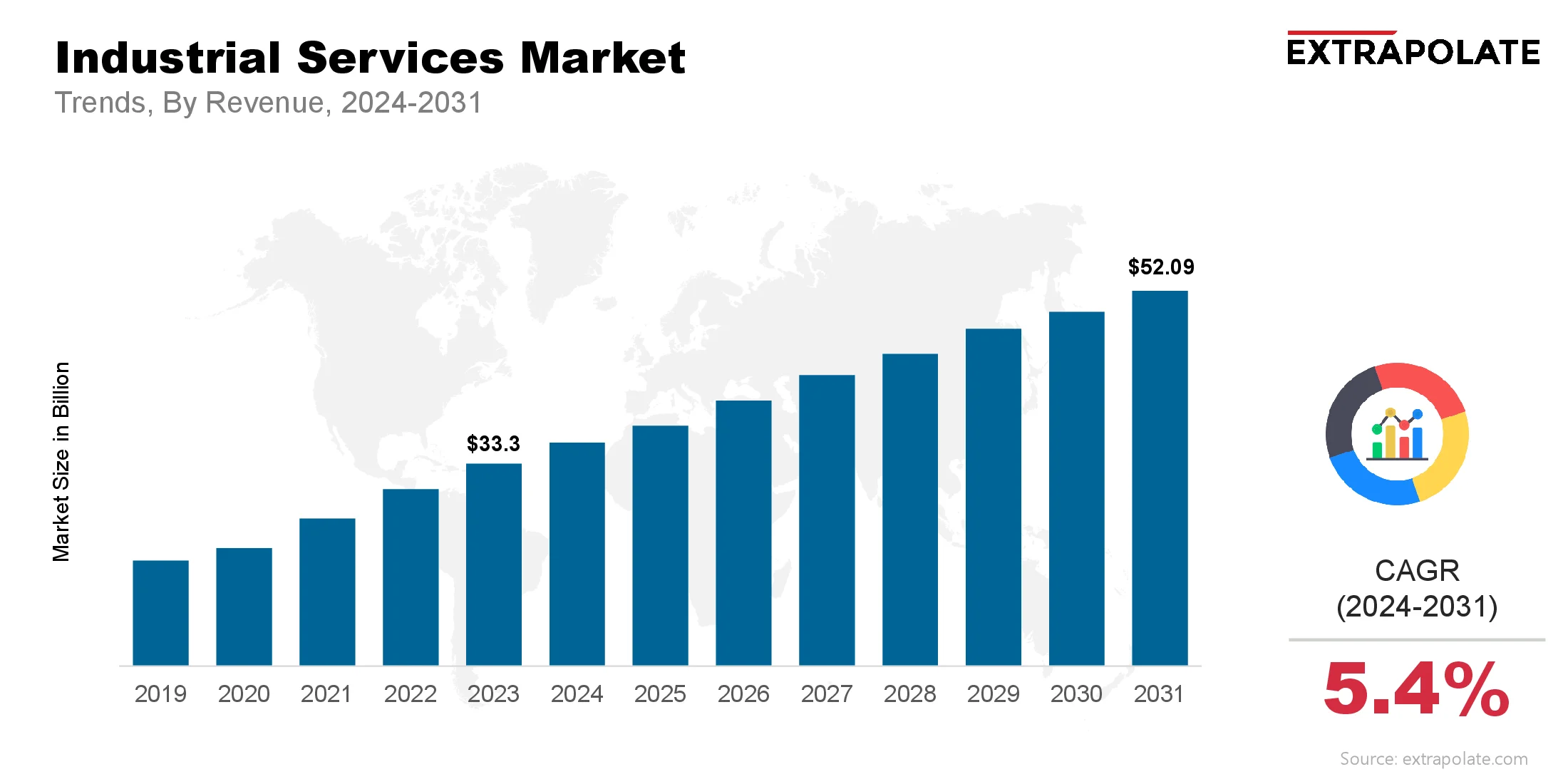

世界市場は2031年までに5209億米ドルに達すると予測されており、2024年から2031年まで5.4%のCAGRで成長しています。

世界市場は2024年に3581億米ドルと評価されました。

産業サービスを促進している重要な要因は、予測保守戦略の採用の増加が、産業事業を再構築することです。

市場の主要なプレーヤーは、Siemens AG、ABB Ltd、Schneider Electric SE、General Electric、Emerson Electric Co.、Honeywell International Inc.、Rockwell Automation、Emerson Process Management、Yokogawa Electric Corporation、Mitsubishi Electric Corporationなどです。