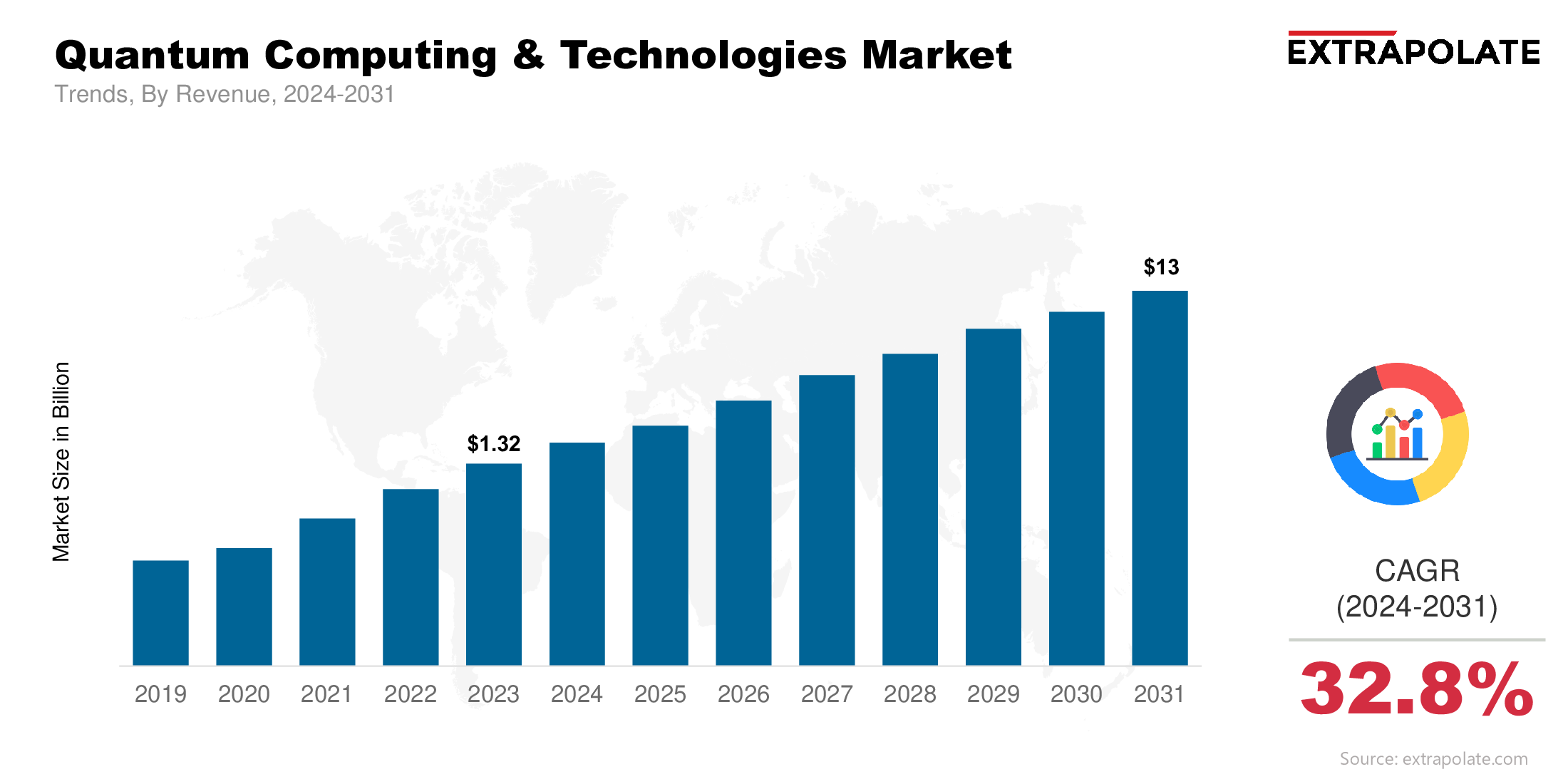

Se proyecta que el mercado global llegará a USD 13 mil millones para 2031, creciendo a una tasa compuesta anual del 32.8 % de 2024 a 2031.

El mercado global fue valorado en USD 1.77 mil millones en 2024.

Quantum como servicio está surgiendo como un modelo clave para la adopción del mercado. Los gigantes tecnológicos líderes están ofreciendo plataformas de computación cuántica basadas en la nube, lo que hace que el procesamiento cuántico de alta potencia sea accesible para las empresas sin requerir infraestructura de hardware especializada.

Los actores clave en el mercado son IBM Corporation, Google LLC (Alphabet Inc.), Microsoft Corporation, Intel Corporation, D-Wave Systems Inc., IonQ, Inc., Rigetti Computing, Honeywell Quantum Solutions (ahora parte de Quantinuum), Xanadu Quantum Technologies, Psiquantum Corp. y otros.