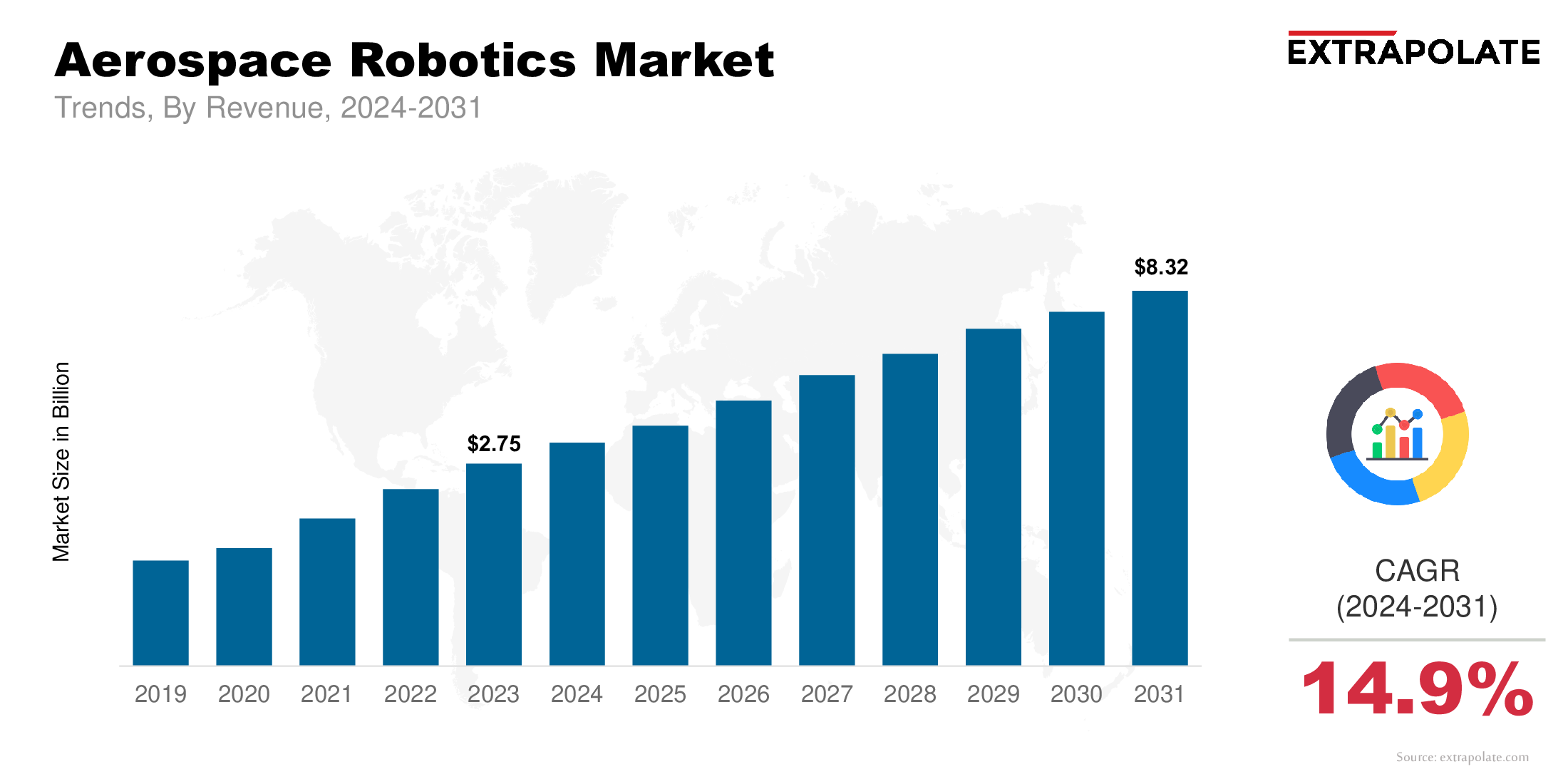

Se proyecta que el mercado global alcanzará USD 8.32 mil millones para 2031, creciendo a una tasa compuesta anual del 14.9 % de 2024 a 2031.

El mercado global fue valorado en USD 3.14 mil millones en 2024.

El sector aeroespacial está integrando cada vez más la robótica con inteligencia artificial (IA), sistemas de visión y algoritmos de aprendizaje automático.

Los actores clave en el mercado son Kuka AG, Fanuc Corporation, ABB Ltd., Kawasaki Heavy Industries Ltd., Yaskawa Electric Corporation, Northrop Grumman Corporation, Electroimpact Inc., Staubli International AG, Universal Robots A/S, Teradyne Inc. y otros.